2017年的地产行业,并购与调整是热点,变化与破局成为了企业突围而出的关键。而对于商业地产而言,共享与合作、大数据的应用、多元化布局等成为了变革与创新的必经之路。

那么这风起云涌的一年,在群雄逐鹿的商业市场,谁才是这片红海的领跑者?谁又将成为备受众人赞许的行业标杆呢?

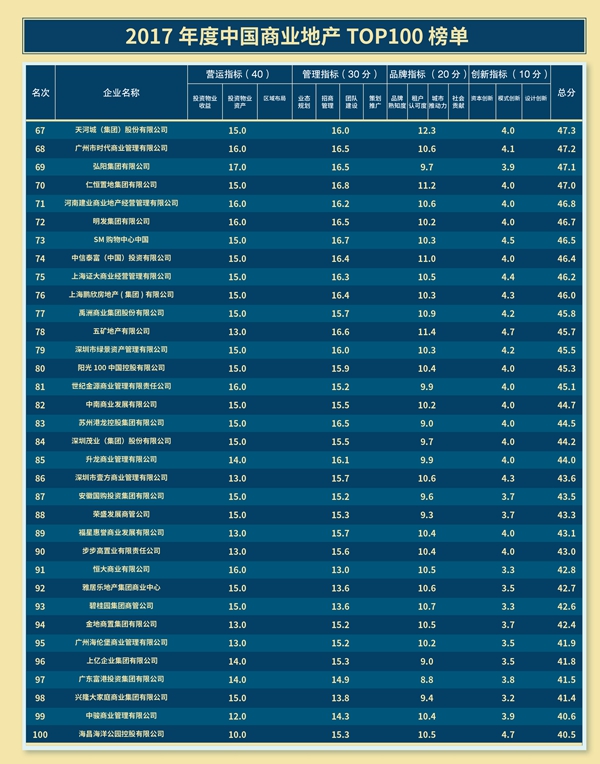

2017年度中国商业地产TOP100,百强企业将在这荣誉榜单中用数据展现他们的实力,用成绩续写他们的辉煌。

榜单点评

1.前三强华润稳守冠军,恒隆更进一步,印力突飞猛进

2017年,中国经济温和回暖,市场前景变得更为乐观,反映在商业地产方面则是寒意逐渐远去。曾经在2016年初说出商业地产“冬天已经来临”的陈启宗先生,在2017年9月最新发布的恒隆地产致股东函中说,“让我们静待寒冰融化”。

冬天远去,春天在望。在这一年,华润置地继续领跑2017年度中国商业地产TOP100榜单,以万象城为代表的华润商业体系的位置,在内地依然无人能够撼动。

除了万象系列商业项目,写字楼方面,华润置地今年还正式发布Officeasy润商务系统,将写字楼运营服务体系更新迭代为办公生态系统。

紧随华润置地的是恒隆地产,由2016年的第三名更进一步,位列亚军。过去一年,恒隆地产在内地最大的变化是完成了上海恒隆广场的资产优化,并因此进一步赢得了亮丽的业绩——上半年收入增长23%,而零售额则上涨29%。

经过10多年的发展,上海恒隆广场早已成为恒隆集团最赚钱的商场之一。据披露,该商场一年的零售额可达40亿元,商场和写字楼一年的租金收入为14亿元,占了集团总租

金收入的1/5。

不知不觉中,恒隆进入内地已经20余年,在最新的财务报表中,内地租金收入已经超过香港,占比达到53%。榜单前三强中,最令人意外的是第三名印力集团,在去年,这家公司还是排在30名开外。

而印力排名取得如此重大进展的原因,在于2017年3月万科公告,基于发展战略将集团商业地产与印力平台整合,万科把印力定位为集团商业开发和管理的平台,借助外部资

本的力量,对万科存量商业地产进行梳理。

经过近一年时间调整,印力不断整合万科旗下商业地产项目,一个超级商业地产集团逐渐成型。相信未来印力完成对万科商业地产的整合之后,将会是中国商业地产龙头企业的有力争夺者。

2.内资企业进步明显,龙湖、爱琴海商业的创新时代

三强之外,2017年度中国商业地产TOP100前十企业还包括万达、龙湖、凯德、新鸿基、太古、大悦城、九龙仓。可以发现,前十强中内地企业数量为5家,港资企业数量为4家,新加坡企业数量为1家。

这个比例与去年相比并无变化,值得注意的是,万达商业跌出了前三,而龙湖商业则提升3个排名,位列第5。内地房地产企业逐渐扩大在商业地产领域的份额和影响力,过去一年表现最亮眼的毫无疑问就是前文所提到的印力(万科),以及龙湖集团。

2017年,龙湖集团在住宅和商业的表现均可圈可点。住宅方面,仅用了七个月时间就实现了1000亿销售,同比增长超过100%;商业方面,在2016年已开业21座商场的基础上,未来三年,龙湖计划2017年计划新开5座商场,2018年新开3座,2019年新开7座。

至2020年,龙湖计划开业商场总量将超过40座;租金方面,2016年租金收益20亿元,2020年这一指标将达到50亿元,占集团利润份额预期达到20%以上的水平。

对于龙湖而言,补仓商业用地,加大在商业地产、长租公寓、联合办公等创新业务的布局,成为突破千亿后走向两千亿的重要支撑。

与龙湖注重在长租公寓、联合办公等创新业态方面加速拓展不同的是,爱琴海商业作为红星美凯龙集团旗下进行城市综合体及商业购物中心筹建、招商、运营的管理平台,更加注重传统业态。

爱琴海商业依托所运营的爱琴海购物公园,已经进入北京、上海、天津、重庆、成都、苏州、昆明、无锡、兰州、唐山、大同等近40个大中城市。

在传统业态的创新方面,爱琴海商业将爱琴海购物公园定义为“都市微假期”平台产品,利用商业空间的营造与商业品牌的连接,搭建了聚会、玩乐、海淘、阅读、社交分享、家庭生活等多元场景,组成了一个沉浸式的度假场景闭环。

无论如何,商业地产已经进入了“万众创新”的时代,龙湖抓住了长租公寓和联合办公等创新业态的风口,在购物中心方面也不落人后;爱琴海商业则将购物中心的创新和规模都往前推进了一大步。

3.前三十强:宝龙合生重新出发蓝光奥园跨越发展

观察2017年度中国商业地产TOP100前三十强企业,除了耳熟能详的上市标杆企业、央企国资企业、港资外资大鳄之外,还有一部分民营企业也足于让人留下深刻的印象。

前文所述的龙湖、爱琴海商业,在某种程度上也是民营企业的代表。除此之外,TOP100榜单前三十强中,我们还可以找到宝龙地产、合生商业、SOHO中国、富力、新城、蓝光、奥园等民营企业。

宝龙地产毫无疑问是中国商业地产行业一家值得记录的企业,自2003年起进入商业地产领域发展,曾与万达被并称为商业地产的标杆企业。

对于未来,宝龙集团总裁许华芳在2017年中期业绩会上表示:“希望到2020年的时候,宝龙的租金收入能到达到30亿元,变成一个真正意义上以商业为主的公司。”

作为曾经的“地产航母”,当住宅业务多年止步不前的情况下,商业地产成为了合生创展的最大依仗。在商业寒冬期选择发力的合生商业,给自己定下的目标是“未来3年要推出30多个项目”。

蓝光商业前身则为1990年成立的蓝光集团商业板块,于2015年1月正式成立集团公司。毫无疑问,早年以商业地产起家的蓝光,这一次重新拾起昨日的辉煌,会显得更加得心应手。

27年来,蓝光商业从成都起步,逐渐扩展到全国范围;当前,蓝光商业的发展方向是社区商业,耍街和COCOMALL则是主打的产品线。

在前三十强中,奥园商业地产集团的表现则令人惊喜。2009年,奥园正式确立“商住双线发展战略”,这个以“体育地产”起家的企业,许多项目主打复合地产概念:体育、教育、商业综合体、健康养生、文化旅游、跨境电商。

2015年,奥园商业地产集团成立,短短三年间,每年业绩以100%的倍数增长,从成立最初3个项目到近60个项目,实现了跨越式发展。

4.港资外资企业强势入榜,长实商业稳健表现

一直以来,港资企业在商业地产方面拥有着无可争议的领先水平。从榜单中可以看出,前十企业港资数量为4家;第11-20名中,港资企业数量则有3家,分别是嘉里、新世界和长实。

嘉里建设是著名侨领郭鹤年先生创办的地产旗舰公司,虽然知名度不如其他港资企业那么高,但在北上深等一线均有开发并运营顶级商业作品。

数据显示,嘉里建设2017年上半年内地物业租金收入为人民币约13.94亿元,同比增长了15.2%;香港物业租金收入则为人民币约4.5亿元。规模方面,嘉里在内地投资物业面积约68.7万平方米,集中分布在北京、上海、深圳、天津和杭州等一线和重点城市。

长江实业集团是由李嘉诚先生多元整合之后的地产业务旗舰长实地产更名而来,虽然不再强调“地产”,但毫无疑问,房地产和商业地产仍然是长江实业最重要的业务。

经过重大资产重组和调整之后,长江实业的规模和能力提升,使其跃升至商业地产TOP100榜单第十五名的位置。

关于长江实业的房地产业务,李嘉诚在年初业绩会上表示,长江实业的固定收入差不多是80亿港元,包括收租、酒店类业务,希望一两年内可增加50%。

而且,长江实业在内地的商业地产规模并不小,虽然有部分项目已经出售,但可以发现长实现有土地储备中绝大部分仍在内地。

2017年中期业绩报告显示,长江实业拥有土地储备约1150万平方米,其中内地占1060万平方米。

5.商业创新时代,金科、南国置业、时代独具一格

离开标杆企业和商业大鳄的焦点,我们可以发现,内地更多商业地产商的运营状态也在这一年继续有着巨大的提升。

以金科为例,相对于其他传统住宅开发商而言,金科进军商业地产领域的时间并不长,也并未选择大型购物中心作为商业地产品线,而是将目标锁定社区商业。

在住宅地产已经达到超500亿规模的当下,金科社区商业制定的全国发展战略已布局“中西部、长三角、环渤海”三大区域,进驻39个城市。

在全国范围内,金科社区商业的总体量已超过380万平方米,项目达47个。作为社区商业代表项目的涪陵世界走廊、重庆开县金街、永川金街以及成都金街,均为金科社区商业的得意之作。

还有武汉南国置业,虽然并不能属于民企范畴,但也是深耕商业地产领域多年,目前物业业态涵盖购物中心、酒店、公寓、写字楼、专业市场、文化产业园等。

电建地产成为大股东后,南国置业在项目扩张、业务合作、产品打造、资本金融等方面开启了新的局面。

产品线方面,南国置业从商业等级、规模、形态、定位四个维度来诠释产品,形成了具有特色的商业产品线——“泛悦MALL”系列、“泛悦汇”系列、“泛悦坊”系列、“南国大家装“系列。

截至目前,南国置业商业运营面积100余万方,年新增运营面积将达到50万方以上,逐步拓展湖北以外的市场。时代商业作为时代地产旗下从事商业地产投资、开发、租赁、运营、管理全产业链条的全资子公司,是广州十大最具竞争力商业地产运营服务商。

截至目前,时代商业成功开发且运营时代·国际单位创意园、时代TIT广场、时代远景大韩城、时代E-PARK(天河)等项目,业务版图已在深耕于商务办公地产开发运营的基础之上延伸到商业街、酒店、孵化器、创业社区、天使投资等相关业务。

三家企业中,金科地产规模更大,但社区商业耕耘艰难,还有很长的路途需要探索。南国置业有国企大股东的支持,发展速度也越来越快;时代商业成长于“千年商都”羊城,相信未来会成为商业地产领域一只标杆企业。

责任编辑:张曦予